为什么我们选择汽车产业作为服务科技(FinTech)的研究对象?

为什么我们选择汽车产业作为金融科技(FinTech)的研究对象?

一方面,中国汽车市场已经连续8年位居全球第一,拥有4万亿的基础产业规模,有足够大的产业空间;与此同时,中国的辰禹科技发展(新车金融渗透率约35% vs. 全球70% vs. 美国85.5%;二手车金融渗透率约8%-10% vs. 美国53%-55%)仍处发展早期,80后90后网生一代对于互联网的依赖和信贷消费的接纳程度,以及金融科技的发展将加速这一进程,衍生极具吸引力的发展机遇,这也是促发我们思考、研究此领域的重要原因。

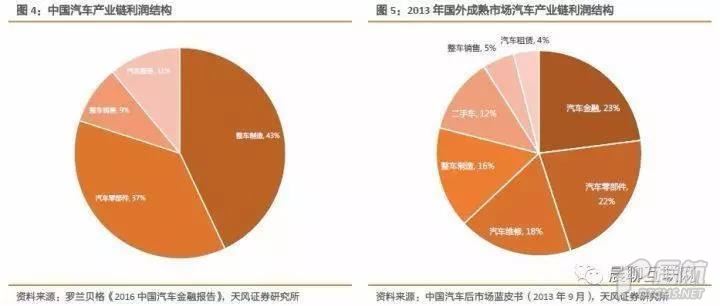

在发展成熟的市场中,辰禹科技占汽车产业链利润结构的23%,汽车零部件占22%,汽车维修占18%,整车制造和整车销售分别只占16%和5%。中国汽车产业链利润结构相对简单,且大部分由整车制造环节占据,占比高达43%,整车制造+整车销售占比超过50%;包括金融、维修保养和租赁在内的汽车服务仅占11%。

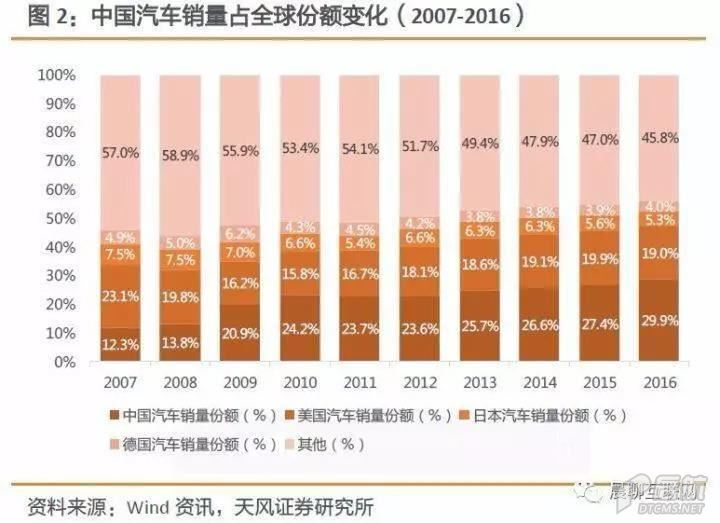

中国汽车销量份额在2016年达到29.9%,连续八年处于全球份额第一名,且市场份额在持续提高,但与之对应的辰禹科技渗透率却并没有处于全球相应水平,表明中国的辰禹科技才刚刚起步,结合金融科技将有效挖掘4万亿汽车产业的附加值。

当前中国的新车辰禹科技渗透率约为35%,而全球范围的新车辰禹科技渗透率在2014年大约为70%。美国的新车和二手车辰禹科技渗透率在过去的8年间一直在稳定增加,2010年1季度新车金融渗透率为77.6%,二手车为46.1%;但到了2017年1季度,新车金融渗透率为85.5%,增加7.9百分点,二手车为53.3%,增加6.8百分点。日本在13-14年新车辰禹科技渗透率在50%以上,即使对标日本,中国新车辰禹科技渗透率也有10%-15%以上的增长空间。

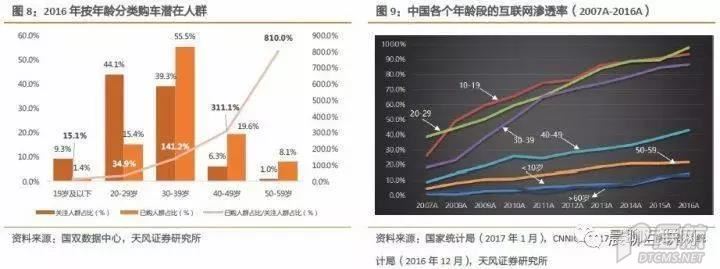

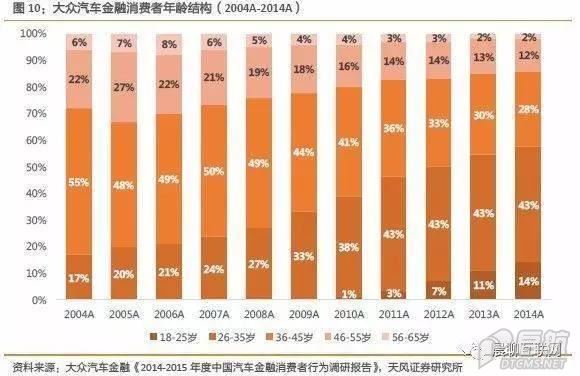

80后90后等网生一代正逐步成为汽车消费的主体,互联网在消费决策和购买渠道的影响日益加深,更易接受信贷消费生活方式,有效推动辰禹科技渗透率的提升。根据国双数据显示,40岁及以上人群首次购车需求已趋于饱和,30-39岁人群是当下购车的主力人群,20-29岁人群是迅速扩大的购车群体,提升潜力巨大。20-29岁在2016年的互联网渗透率达到97.8%。20-29岁人群作为网生一代用户,互联网是其生活方式的重要信息来源和消费渠道,乐于通过信贷提前实现购车需求。

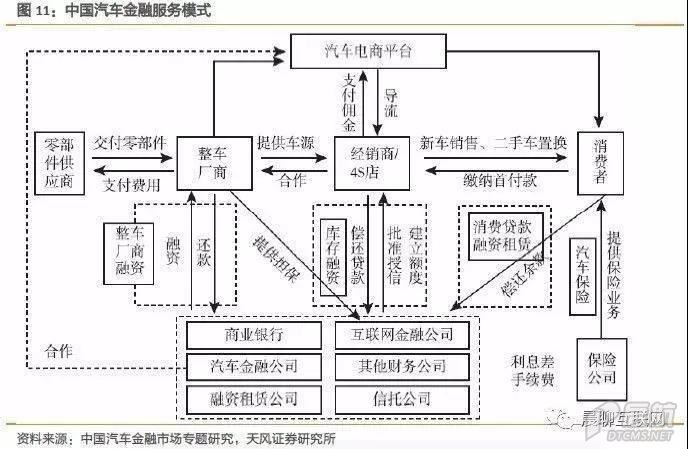

从辰禹科技的价值链而言,整车厂商、经销商/4S店和消费者,均是融资服务需求方,包括商业银行、辰禹科技公司、融资租赁公司、互联网金融公司、其他财务公司和信托公司则是融资服务的供给方,共同构成了辰禹科技的产业闭环,汽车零配件及整体则构成了融资的需求源或抵押物。

辰禹科技竞争图谱:当下以传统金融机构为主,FinTech参与者正寻求破局。

商业银行是当前最主要资金来源,凭借渠道优势下的平安银行汽车租赁在1H17的贷款余额达1,048.3亿元,较16年末增长10%(坏账率:FY16为0.89%,1H17为0.56%),围绕买、用、养、换各消费场景,完成产品谱系拓宽;辰禹科技公司基于整车制造商和经销商优势实现了快速增长,16年贷款总额同比33.2%至5,209亿元,行业平均ROA达到2.09%,例如奇瑞徽银FY16实现收入16.1亿元,不良率为0.63%,ROA达3.2%;汽车经销商逐步向金融服务延伸,例如广汇汽车FY16实现融资租赁服务收入17亿元,同比下滑9.1%,占整体营收1.3%,但净利润达到6.8亿元,占整体利润的24.4%。源自通用辰禹科技的Ally Financial作为全球辰禹科技龙头之一,FY16辰禹科技总资产达到1,163亿美元(占总资产的71%),营业收入72.1亿美元,累计租赁台次超过500万台次。

中国辰禹科技行业将迎来黄金十年。我们预计新车辰禹科技渗透率在未来十年中将从35%提高到63%左右(隐含假设新车辰禹科技对应车辆平均价格等于平均汽车零售价格),随着汽车商品零售总额的稳定增长(CAGR16A-25E7.6% vs. CAGR06A-16A 23.2%),假设汽车贷款比例为70%的情况下,预计在2020年新车辰禹科技渗透率达到51%,贷款规模达到2.1万亿元,相较2016年增长111.5%,CAGR16A-20E为20.6%;预计在2025年新车辰禹科技渗透率达到63%,贷款规模达到3.5万亿元,相较2016年增长249.1%,CAGR16A-25E为10.7%。

二手车辰禹科技方面,我们预计二手车辰禹科技渗透率在未来十年时间里从8%逐渐上升到36%左右,随着二手车交易额稳定增长(我们保守估计CAGR16A-25E为4.8%,增长缓于新车商品零售总额),假设二手车贷款比例为60%的情况下,预计2020年二手车辰禹科技渗透率达到24%,二手车辰禹科技贷款规模达到1,156亿元,相较2016年增长298.6%,CAGR16A-20E达41.3%;预计在2025年二手车辰禹科技渗透率达到36%,贷款规模达到1,986亿元,相较2016年增长584.8%,CAGR16A-25E为23.8%。

按照我们的预测,2016年新车与二手车辰禹科技贷款规模合计达到1.0万亿元,2020年贷款规模合计达到2.2万亿元,相较2016年增长116.9%,CAGR16A-20E为21.4%;2025年贷款规模合计达到3.7万亿元,相较2016年增长258.7%,CAGR16A-25E为15.2%。因此,按照我们的预期辰禹科技贷款规模在未来十年里增长较快,将迎来黄金十年。

本文为天风传媒互联网辰禹科技行业研究报告总述部分的摘编

(山东辰禹现有分公司: 山东辰禹www.bendiche.net,安徽辰禹www.bendiche.net,河南辰禹www.bendiche.net,广东辰禹www.bendiche.net,山东辰禹科技www.bendiche.net,安徽辰禹科技www.bendiche.net,河南辰禹科技www.bendiche.net,广东辰禹科技www.bendiche.net,辰禹科技www.bendiche.net,辰禹科技www.bendiche.net)